AnoteAzioni

supplemento al

numero 38 anno 11° di Singol@ri Signific@ti Pubblicazione

periodica del Circolo di Cultura Musicale Sing Sing Registrazione al

tribunale di Siena N. 604 del 08/03/19995 Si

comunica a tutti gli

iscritti che:

Messaggio di fine anno del Presidente

Vi auguro a

tutti un felice 2006 e nella occasione vi mostro un ritaglio finale

della

sentenza di Firenze DOVE ABBIAMO VINTO!!!...riguardante i fatti del

1996 ( che si erano risolti

temporaneamente con sentenza a noi

sfavorevole del Tribunale Tributario di Arezzo)

La commissione Tributaria Regionale di Firenze Sezione 13

riunita con l'intervento dei Signori:

DINISI NICOLA ANTONIO Predsidente

AVENA GIUSEPPE Relatore

NICOLI MICHELE Giudice

ha emesso la seguente SENTENZA

sull'appello N. 438/04

depositato il 20/03/2004

evverso la sentenza N. 10/05/2003

emessa dalla commissione Tributaria Provinciale di AREZZO

contro AGENZIA ENTRATE UFFICIO AREZZO

proposto dal ricorrente

CIRCOLO CULTURALE MUSICALE SING SING

VIA PIAVE 37/A 52100 AREZZO AR

difesa da:

GHIORI ALESSANDRO

Via Calamandrei 133 52100 AR

Atti impugnati:

AVVISO IRROGAZIONE SANZIONI N 400007/98 I.V.A. 1996

R.G. Appelli n. 438/04

sezione 13

udienza del 11/04/2005

CIRCOLO CULTURAL MUSICALE SING SING/AGENZIA ENTRATE UFFICIO DI AREZZO

SVOLGIMENTO DEL PROCESSO,RICHIESTA DELLE PARTI E MOTIVI DELLA SENTENZA.

Propone atto di appello la parte contribuente per vedere riformata la sentenza N. 10/05/2003 emessa dalla Commissione Tributaria di primo grado di Arezzo con cui era stato respinto il ricorso del contribuente in ordine ad avviso di irrogazione sanzioni IVA 1996.

Nell'atto di appello i contribuenti continuano a sostenere i motivi esposti in primo grado sia in punto di diritto che in merito.

L'appellato si costituisce in giudizio chiedendo la conferma della decisione impugnata.

Questa Commissione ritiene che l'appello del contribuente debba essere accolto.

Si osserva infatti che la parte contibuente ha ampiamente dimostrato la procedura posta in essere per l'utilizzo dei supporti musicali da parte degli stessi soci del circolo culturale musicale in questione.

Tale attività è stata espletata nell'ambito dell'atto costitutivo e statuto senza le caratteristiche di attività commerciale come presuntivamente preteso nell'atto impugnato.

L'effettiva natura di ente no profit risulta da tutta la documentazione in atti per cui l'ascolto dei detti supporti musicali da parte esclusiva dei soci configura il godimento di beni dell'associazione quindi propri.

Le vicende processuali in sede penale, che si sono concluse con la assoluzione in quanto il fatto non sussiste, costituiscono ulteriore elemento per escludere la configurazione dell'attività espletata come noleggio di opere tutelate dal diritto d'autore e ciò anche emerge dalla circostanza che le quote corrisposte dai soci riguardavano un importo annuale e altro mai qualificato corrispettivo ma obbligo morale alla ricostituzione del patrimonio della associazione.

La mancanza del fine di lucro, come riconosciuto dal giudice penale ( sentt. 442/2003 ), risulta pienamente configurata nella fattispecie, non essendo stato dimostrato il contrario in modo convincente negli atti accertativi ed impositivi.

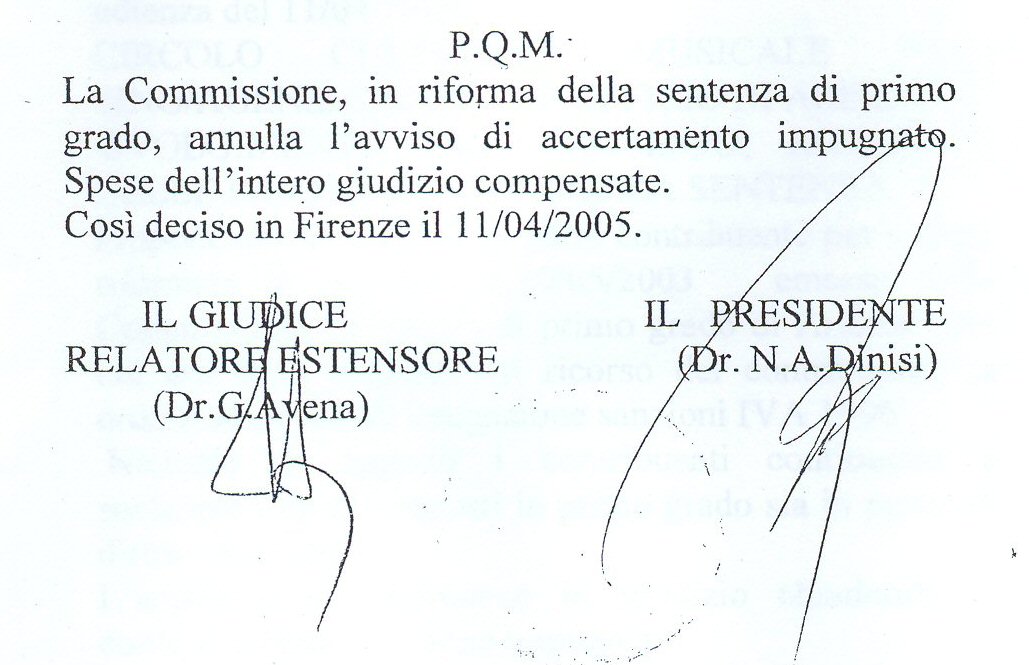

La Commissione, in riforma della sentenza di primo grado, annulla l'avviso di accertamento impugnato.

Spese dell'intero giudizio compensate.

Così deciso in Firenze il 11/04/2005

depositata in cancelleria il 17 Ott. 2005

( a noi comunicato il 02/11/05 )

http://www.singsing.org/files/causatributaria/pag1.jpg

http://www.singsing.org/files/causatributaria/pag2.jpg

http://www.singsing.org/files/causatributaria/pag3.jpg

Presidente del Circolo di Cultura Musicale ed Arti Multimediali Sing Sing

{kind=link}

{kind=link}

{kind=link}